美国次贷危机余波未了,欧债危机再掀波澜。 新出炉的欧洲银行业“体检”报告遭外界呛声——

欧洲VS华尔街,谁更健康?

本报记者 金涛

|

一石激浪。针对欧洲银行业的一份“体检”报告在全球激起了轩然大波。

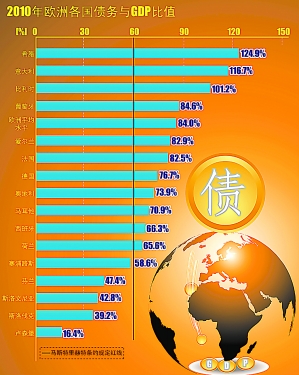

欧洲银行监管委员会7月23日公布的欧洲银行业压力测试结果表明,即便是在欧洲经济出现二次衰退且爆发主权债务危机的“最坏情境”下,参与测试的20个欧洲国家全部91家银行中,仅有一家德国银行、一家希腊银行及5家西班牙储蓄银行共7家银行未能过关,总计资金缺口也仅35亿欧元。

总体健康?隐疾瞒报?这是测试结果公布后,全球第一时间的两种截然不同的反应——

欧盟信誓旦旦:欧洲绝大多数银行健康状况良好,有能力抵御可能出现的经济二次探底和主权债务危机的双重打击。而包括美国华尔街在内的全球诸多市场人士则呛声连连:欧洲银行的健康状况不见得像“体检”结果那般乐观,其真实情形甚至可能比华尔街病得更重。

“体检”后的欧洲银行依然悬疑多多。孰是孰非,我们不妨听听专家的真知灼见。

看似很美,欧银行测试招质疑

尽管此前外界已预料到此次压力测试的结果很可能皆大欢喜,但其与市场预期之间的巨大反差仍令人大跌眼镜。

浙江大学欧洲研究中心主任、教授李金珊表示,外界对这次欧洲银行业测试炮轰的焦点是嫌其测试“压强”明显不足,测试环境设计偏宽松,尤其是主权债务违约风险与流动性风险被人为忽略,所以结果有点“自娱自乐”的味道。

李金珊说,主权债务对欧洲银行业而言确是一枚“定时炸弹”。这次压力测试主要关注市场风险、信用风险和主权债务风险,并未直接测试流动性风险。事实上,今年上半年欧洲主权债务危机的演变已经初显主权债务风险混合流动性风险的潜在趋势,加上测试对主权债务最终违约的风险也未完全披露,比如,在受测的14家德国银行中,有6家没有按照信息披露要求完整公布其与主权债务危机相关的财务信息,这使得测试的可信度大打折扣,也成为外界诟病的由来。

不过,从测试主要内容分析,李金珊认为,市场还是应对欧洲银行业抱有信心。首先,资本金充足程度尚可。巴塞尔协议建立了国际通用的以加权方式衡量表内与表外风险的资本充足率标准,所规定的资本充足率由原来的8%提高到了12%。换句话说,8%的充足率相当于银行可以使用12倍的杠杆,而12%则只有8倍的杠杆,风险控制明显增强了。尽管目前欧洲银行的资本充足率只高于6%,但在2008年金融危机和今年爆发主权债务危机的双重背景下,仍能保持这样的充足率,情况应该说不算太糟。

其次,银行坏账没有想象的恐怖。在银行资产负债表上,资本金即股东出资属资产,而存款则为负债。银行的坏账可用利润或资本金抵充,但不能用存款去冲销坏账。客观地看,这次测试中欧洲银行资本金充足率达6%以上,应属抵充坏账之后的充足率,水分已挤干。

李金珊表示,尽管此次测试争议多多,但释放出的一个基本信号是向外界表明欧债危机并未朝深层蔓延。因为欧洲银行业压力测试无论意图与操作手法,都与去年5月份美国银行业压力测试类似,大致上这两次测试都是“讲政治”的结果:不必对金融市场过分悲观,欧美各银行大体上还健康,进而提振人们对全球经济的信心。

华尔街呛声,你比我病得更重

比照去年5月美国进行的银行业压力测试,19家受测银行中有10家不过关,占比过半,而总计资金缺口高达746亿美元(约合574亿欧元);此次欧洲银行业测试,不及格银行不到10%,资金缺口尚不及美国银行业测试结果的零头。从面上看,欧洲银行与华尔街两者间的高下立判。

美国华尔街对此不以为然,甚至反诘称,欧洲的银行其实比华尔街病得更重。理由是现在欧洲的境况不仅与2007年美国次贷危机爆发之初极为相似,更主要的是欧洲对待银行“有毒资产”,缺少像美国那种坦诚、务实的剖析与反省,不仅不积极“扫除”,相反一味袒护,对银行资产负债表遮遮掩掩,允许银行继续把坏账隐藏在账面中。在貌似健康的情形下,这极有可能成为压垮欧洲银行的“最后一根稻草”,引发更广范围内的深层危机。

浙江大学金融投资研究中心主任、教授金雪军认为,从美欧两次压力测试本身看,既相似又有差异。美国去年针对国内主要银行进行压力测试后,市场逐步对银行业恢复信心;同样,欧洲测试结果公布后,金融市场普遍上扬,欧盟的风险资产也都恢复了交易,市场总体回应积极面居多。

不过,美欧测试的出发点毕竟仍有不同。美国在提振信心的同时,还想找出次贷危机后经过大规模减计的银行业存在哪些问题,进而探寻解决之道;欧洲的出发点更多是安抚过度恐慌的市场情绪,向市场传递最坏时期已经过去的信号,而并非试图短时间内去解决一个本来就需要长期化解的主权债务问题。

金雪军说,这与美欧各自的金融架构相关。美国是银行分业经营的框架,投资银行遇到问题传递到商业银行较慢,次级债危机爆发就早,但商业银行遭遇的困境也较轻;而欧洲多为混业经营框架,投资银行遇到的问题很快就传导到商业银行,商业银行成为“缓冲带”,主权债务危机爆发就晚些,但商业银行碰到的问题则更多、更重。所以,同样面对危机,欧美银行业不能一概而论。

金雪军承认,欧洲银行测试假定环境较宽松确是问题。如果改变“情境设计”,按提高银行核心资本充足率的要求,或用严格的金融监管限制风险资产的交易等标准作测试,欧洲银行业面临的风险将大得多。不过,从目前看,短期内发生上述状况的可能性不大。因为在可预期的风险释放过程中,金融市场的震荡虽不可避免,但幅度与没有任何预期的金融海啸不可同日而语。对金融市场来说,最大的风险是不可预期性,如有确定的风险预期,经济主体就可作出相应的调整,所谓“利空出尽是利好”。

李金珊也倾向认为,与美国银行相比,欧洲银行稍好些。去年美国倒闭170多家银行,今年上半年又倒闭40多家,虽然倒掉的多为社区银行,但金融危机对美国银行业的冲击之烈可见一斑。相形之下,希腊主权债务危机对欧元区经济损伤小得多,原因很简单,希腊的“个头”太小,其GDP折合成人民币仅1万多亿元,比中国一个中等省份的GDP还小。此外,在欧盟与国际货币基金组织(IMF)的联手援救下,目前希腊危机基本能被控制住。所以,只要德法英“三驾马车”不出大问题,欧洲经济就不会出现大的动荡。

悬念犹存,经济会否二次探底

尽管欧洲银行业压力测试结果公布后,对提振市场信心起到了一定作用,但客观地看,并未达到欧盟官方所期待的正面效果。症结就在于欧债危机的根源还没有得到实质性消除,投资者对之未敢轻言乐观。相反,市场倒为危机深层蔓延,进而引发经济二次触底的担忧情绪所笼罩。

那么,未来欧债危机向左?向右?

新出炉的美国华尔街银行业二季报加重了市场忧虑。位居美国银行业前三位的高盛集团、花旗银行和美国银行今年二季度表现乏善可陈,盈利水平大大低于预期,与2009年底至今年一季度收入大幅回升构成了鲜明的对比。究其原因,除了美国签署金融监管改革法案以对华尔街实施有史以来最严厉的监管,从而给美国银行业未来的经营模式与盈利状况带来很大不确定性外,很重要的一点是受欧债危机的蝴蝶效应影响,交易不活跃所致。

似是为了佐证压力测试的结果,同时也是为了力证欧洲银行健康状况优于华尔街,欧洲各大银行二季报表现要抢眼得多。尤其是“打头炮”的瑞士银行与德意志银行,二季度业绩大幅超预期。即便如此,依然未能打消欧洲以外市场的重重疑虑。正如专家所分析,虽然欧盟当局联手IMF设立了高达7500亿欧元的货币稳定基金,但迄今未能显著改善投资者对债市的信心,加上西班牙及其他银行将有总额达4420亿欧元的贷款本月将到期,令银行的再融资能力备受关注。

金雪军表示,美国次级债危机也好,欧债危机也罢,是否会引发更大的金融动荡,首先取决于银行状态如何这个关键环节。在以金融为核心的现代经济框架下,银行发挥着不可替代的重要作用。像欧债危机的债务主体是国家、政府,而国家、政府是不会真正破产倒闭、遭清算的,最大的问题在于这些债务所连接的银行体系。因为银行体系要经过市场评估,银行又维系着社会的方方面面,一旦银行资产质量出状况,就会引起对银行信用等级评估的种种变化,导致社会对银行信心的减退,从而酿成银行危机,成为引发经济动荡的“多米诺骨牌”。

其次,金融市场的一个重要特点是信心市场+预期市场+人气市场,信心与预期对金融市场起着极其重要的支撑作用。金融的一个重要特点就在于流动性,银行本身就是一个经营流动性的经济主体,无论从宏观还是微观层面看,金融风险总是与流动性风险相伴而生。而欧洲银行业压力测试偏偏忽略了流动性风险、主权债务违约风险等一些重要风险要素。无数的事实已证明,一旦流动性出问题,必将对经济金融造成冲击。