|

|

|

2008年10月16日 |

|

||

| 六大角度聚焦杭城楼市 读读这些逛房博会还是蛮有用途的 陈焕春 |

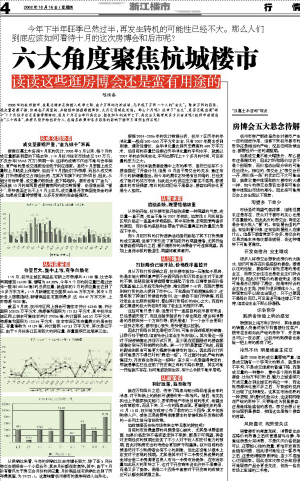

| 今年下半年旺季已然过半,再发生转机的可能性已经不大。那么人们到底应该如何看待十月的这次房博会和后市呢? 六大角度聚焦杭城楼市 读读这些逛房博会还是蛮有用途的 陈焕春 2008年的杭州楼市,在奥运结束正待进入旺季之际,由于万科的打折活动,几乎成了万科一个人的“金九”。除掉万科的因素,成交量萎靡不振,价格也不再坚挺,并陆续有楼盘跟进降价,九月已经就此沦陷。那么十月呢?没有了“金九”,是否还能出现“银十”?十月似乎总还是值得期待的,因为十月还会举行房交会,但在如今的淡市之下,房交会又能带来多少兴奋点呢?杭州市政府出台“二十四条”,政府已经开始出手介入,在诸多政策和各方因素的影响下楼市又将何去何从呢? 从成交趋势看 成交量萎缩严重,“金九银十”不再 根据汉嘉土木咨询9月底的统计,2008年5月以来,每个月的成交量都呈明显的下降态势,1-9月杭州住宅市场成交247万方,不及去年(554.8万方)同期一半,这样的成绩不仅远不能与去年相比,更严峻的是成交速度远远低于供应速度。虽然9月表面上成交量较上月略呈上涨趋势,但由于9月推出打折房源,而且从成交来看,打折房源成交占相当比例,尤其万科旗下的打折项目,因此,从细分市场来看,成交量仍较低迷,呈下降趋势。楼市没有了“金九”,而且就10月的前两周透明售房网的成交数据看,也很难出现“银十”,形势甚至还比不上9月上半月。成交量是开发商回笼资金的保证,如果成交量持续萎缩,众多开发商的资金链堪忧。 从供应量看 存量巨大、集中上市,竞争白热化 1~9月,杭州主城区商品住宅新上市房源共41138套,比去年同期增加16100套,增幅为64.30%,今年9个月的供应量已超过去年一整年(40154套)的总供应量,就连年初2月的供应量也达到了10多万平方米。1~9月新增住宅总面积465.46万平方米,其中5月份受人居展推动,新增商品住宅面积最多,达104.47万平方米,上市房源9828套。 截至9月底,杭州市区网上剩余可售住宅共计43345套,共计面积528.05万平方米,房源套均面积为121.83平方米;其中杭州主城区网上剩余可售住宅共计29206套,共计面积360.52万平方米,房源套均面积为123.44平方米;住宅市场区域存量最大的是余杭区,存量套数为14139套,共计面积167.53万平方米,其次是江干区,由于9月份滨江区有较大的供应量,存量面积已位居第三位。 从供销比来看,今年的供销比比去年增长较大,除了在5月份房交会期间有一个小低谷外,其余月份都在走高势。其中,由于9月份有着仅次于房交会月份的供应量,月份商品住宅供销比达到了历年最高值,为24.22:1。这意味着杭州楼市的竞争将进入白热化。 根据2004-2006年的统计数据分析,杭州7区历年的年消化量一般在500-550万平方米左右,只有2007年需求受到刺激,爆发性增长,全年消化量达到历史最高的680万平方米,但目前的存量已经接近历年消化量的平均水平,就算以2007年的态势来去化,平均也要花上9个多月的时间,可见存量的压力之大。 9、10月份本就是楼盘集中上市的季节,虽然已经有不少楼盘推迟了开盘计划,但是10月由于房交会的关系,竟还有不少的新增量推出。而今年的需求态势是有目共睹的,已经变成了绝对的买方市场,如此巨大的供应压力着实不客观,根据基本的市场规律,房价的松动已经不是悬念,楼盘如何去化更是令人担忧。 从需求看 追涨杀跌,观望情绪浓重 从年初开始,杭州楼市就开始弥漫着一种观望的气氛,成交量一直不高,完全不能与2007年相比,但索性8月底前各区域价格还一直基本保持坚挺。其中有政策、宏观因素等诸多的原因,而价格的坚挺则主要由于供应量真正的放量压力是在下半年。 而9月初万科的打折促销活动虽然掀起了其下打折房源的成交高潮,但接下来引发了更加浓烈的观望情绪,尤其开始有楼盘跟风降价之后,看不清形势的消费者宁可选择观望。再加上追涨杀跌的普适性,观望将愈演愈烈。 从价格看 打折降价已经开始,价格战序幕拉开 自从万科打折促销之后,杭州楼市就如一石激起千层浪,先是本地大鳄郑重声明不会跟风降价和万科老业主对于此举的不满,但随后就有楼盘跟着也搞起了活动,江南春城在价格优惠基础上三年后无条件退房,南北西岸7-8折,而现代景苑则将打折的战火燃到了市中心。不知是由于前期售出较少,还是吸取了其他打折楼盘的教训,这一楼盘不但打折销售,而且对老业主也照折扣赔付,看出其打折降价的决心之大。而后的盛汇德堡的巨大折扣则引起了老业主的强烈不满。 这些可能只是个案,但是对于一直坚挺的杭州楼市来说,已经是破天荒了,而且当越来越多的个案出现后,便会将消费者的思想向另一个方向引导:明天是谁?下一个会不会更低?一旦势态形成,楼市信心丧失,形势便难以控制。 因此打折降价其实是把双刃剑,可能会促进短期的销售,让同行处于被动,但首先会让老业主失去信心。其次是这一招对于促进销售也并非万试万灵,至少现在后面跟进的楼盘都很难收到与万科相同的效果。第一个打折是掌握了先机,后面的跟进则极有可能更大程度伤害楼市的信心。因此降价打折很可能是万不得已时的“最后一招”。不过面对如此严峻的销售压力,开发商会放弃这一招吗?至少有一点是值得肯定的,那就是事实已经证明了开发商之间的不降价联盟,其实可能一开始就不存在,如可能威胁到生存,有什么手段不能采用呢。 从政策看 利好政策,能否救市 就在万科降价之后,传来了降息与部分降低准备金率的消息,对于热锅上的蚂蚁可谓是吹来一阵凉风。随后,有关机构也上书国家相关部门,表明房地产市场目前的形式,希望出台政策救市。而且下来,又一次的降息出现。更值得关注的是,10月13日,杭州地方政府公布了救市的二十四条,其中包括购房入户、减免交易税费等刺激需求的举措和给开发商松绑的一系列土地与信贷政策。 但政策是否会给市场带来立竿见影的转机呢? 目前的市场最重要的问题是信心缺失,尤其是消费者层面,如果价格走势不佳或者走势不明朗,都是宁可观望;再者对宏观经济的预期也改变了不少人对于收入和支付能力的预期,因此对购房支出的考虑会更加保守和谨慎。杭州目前的政策虽然对不少购房者会有不小的刺激,但也还没能从根本上改变对于宏观的预期。尤其是其中对于二手房交易税费的减免将会使二手房源更容易入市与一手房市场竞争,在市场存量如此巨大的形势之下,这对于开发商来说也许并不是喜讯,而是又多了竞争。倒是二十四条中直接对于开发商的政策才正可以解决其燃眉之急。 |

|

收藏 打印 推荐 朗读 评论 更多功能 |