|

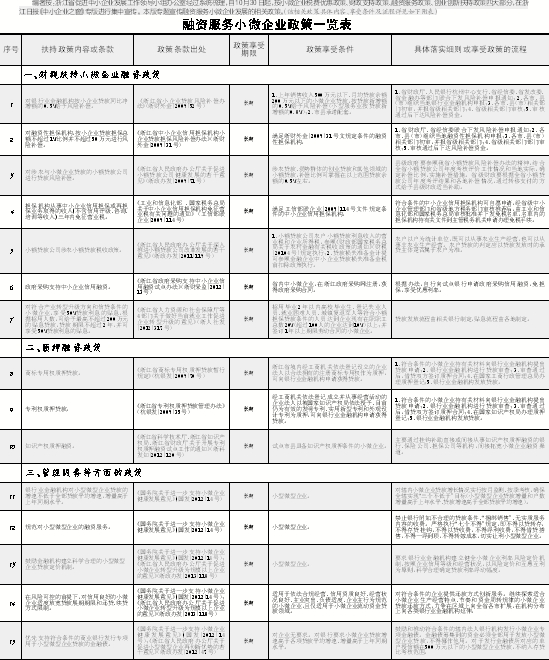

序号 扶持政策内容或条款 政策条款出处 政策享受期限 政策享受条件 具体落实细则或享受政策的流程 1 对银行业金融机构按小企业贷款同比净增额的0.5%给予风险补偿。 《浙江省小企业贷款风险补偿办法》(浙财外金〔2009〕52号) 长期 1、上年销售收入500万元以下、月均贷款余额200万元以下的小微企业贷款,按贷款新增额的0.5%给予风险补偿(小型服务业按贷款新增额的0.8%);2、市县承诺配套。 1、省财政厅、人民银行杭州中心支行、省经信委、省发改委、省金融办等部门联合下发风险补偿申报通知;2、各市、县(市)组织当地银行业金融机构申报;3、各市、县(市)相关部门初审,并报省级相关部门;4、省级相关部门审核;5、审核通过后下达风险补偿资金。 2 对融资性担保机构,按小企业贷款担保总额不超过1%比例并不超过50万元进行风险补偿。 《浙江省中小企业信用担保机构小企业贷款担保风险补偿办法》(浙财外金〔2009〕31号) 长期 满足浙财外金〔2009〕31号文规定条件的融资性担保机构。 1、省财政厅、省经信委联合下发风险补偿申报通知;2、各市、县(市)组织当地融资性担保机构申报;3、各市、县(市)相关部门初审,并报省级相关部门;4、省级相关部门部门审核;5、审核通过后下达风险补偿资金。 3 对涉农与小微企业贷款的小额贷款公司进行贷款风险补偿。 《浙江省人民政府办公厅关于促进小额贷款公司健康发展的若干意见》(浙政办发〔2009〕71号) 长期 涉农贷款、弱势群体的创业贷款和其他领域的小额贷款,补偿比例可掌握在以上范围贷款余额的0.5%左右。 县级政府要参照我省小额贷款风险补偿办法的精神,结合全省小额贷款公司年度考核评价工作情况和当地实际,确定补偿比例,实施补偿措施。省级财政要根据全省小额贷款公司年度考评结果和各地补偿情况,通过转移支付的方式给予县级财政适当补助。 4 担保机构从事中小企业信用担保或再担保业务取得的收入(不含信用评级、咨询、培训等收入)三年内免征营业税。 《工业和信息化部 、国家税务总局 关于中小企业信用担保机构免征营业税有关问题的通知》 (工信部联企业〔2009〕114号) 长期 满足工信部联企业〔2009〕114号文件规定条件的中小企业信用担保机构。 符合条件的中小企业信用担保机构可自愿申请,经省级中小企业管理部门和省级地方税务部门审核推荐后,由工业和信息化部和国家税务总局审核批准并下发免税名单,名单内的担保机构持有关文件到主管税务机关申请办理免税手续。 5 小额贷款公司涉农小额贷款税收政策。 《浙江省人民政府办公厅关于深入推进小额贷款公司改革发展的若干意见》(浙政办发〔2011〕119号) 长期 1、小额贷款公司农户小额贷款利息收入的营业税和企业所得税,参照《财政部国家税务总局关于农村金融有关税收政策的通知》(财税〔20104号〕规定执行;2、贷款损失准备金计提可参照金融企业中小企业贷款损失准备金税前扣除政策执行。 农户以户为统计单位,既可以从事农业生产经营,也可以从事非农业生产经营。农户贷款的判定应以贷款发放时的承贷主体是否属于农户为准。 6 政府采购支持中小企业信用融资。 《浙江省政府采购支持中小企业信用融资试点办法》(浙财采监〔2012〕13号) 长期 省内中小微企业,在浙江政府采购网注册,获得政府采购合同。 根据办法,自行向试点银行申请政府采购信用融资,免担保,享受优惠利率。 7 对符合产业转型升级方向和信贷条件的小微企业,享受50%贷款利息的贴息,根据招用人数,可给予最高不超过200万元的贴息贷款,贷款期限不超过2年,并可享受50%贷款利息的贴息。 《浙江省人力资源和社会保障厅等4部门关于做好当前就业工作促进企业转型升级的意见》(浙人社发〔2012〕317号) 长期 招用毕业2年以内高校毕业生、登记失业人员、就业困难人员、城镇复退军人等符合小额担保贷款条件的人员达到企业现有在职职工总数20%(超过100人的企业达到10%)以上;并签订1年以上期限劳动合同的小微企业。 贷款发放流程由相关银行制定,贴息流程由各地制定。 8 商标专用权质押贷款。 《浙江省商标专用权质押贷款暂行规定》(杭银发〔2009〕70号) 长期 浙江省境内经工商机关依法登记设立的企业法人以合法拥有的注册商标专用权作为质押,可向银行业金融机构申请获得贷款。 1、符合条件的小微企业持有关材料向银行业金融机构提出贷款申请;2、银行业金融机构进行贷款审查;3、审查通过后,借贷双方签订质押合同;4、在国家工商行政管理总局办理质押登记;5、银行业金融机构发放贷款。 9 专利权质押贷款。 《浙江省专利权质押贷款管理办法》(杭银发〔2009〕35号) 长期 经工商机关依法登记成立并从事经营活动的企业法人以被国家知识产权局依法授予、目前仍为有效的发明专利、实用新型专利和外观设计专利为质押,可向银行业金融机构申请获得贷款。 1、符合条件的小微企业持有关材料向银行业金融机构提出贷款申请;2、银行业金融机构进行贷款审查;3、审查通过后,借贷双方签订质押合同;4、在国家知识产权局办理质押登记;5、银行业金融机构发放贷款。 10 知识产权质押融资。 《浙江省科学技术厅、浙江省知识产权局、浙江省财政厅关于开展专利权质押融资试点工作的通知》(浙科发知〔2012〕120号) 长期 试点市县具备知识产权质押条件的小微企业。 主要通过挂钩补助直接或间接从事知识产权质押融资的银行、保险公司、担保公司等机构,间接拓宽小微企业融资渠道。 11 银行业金融机构对小型微型企业贷款的增速不低于全部贷款平均增速,增量高于上年同期水平。 《国务院关于进一步支持小微企业健康发展意见》(国发〔2012〕14号) 长期 小型微型企业。 对辖内小微企业贷款增长情况实行按月监测、按季考核,确保全辖实现“三个不低于”目标(小型微型企业贷款增量和户数增量高于上年水平、贷款增速高于全部贷款平均增速)。 12 规范对小型微型企业的融资服务。 《国务院关于进一步支持小微企业健康发展意见》(国发〔2012〕14号) 长期 小型微型企业。 禁止银行附加不合理的贷款条件、“捆绑销售”、无实质服务内容的收费。严格执行“七个不得”规定,即不得以贷转存,不得存贷挂钩,不得以贷收费,不得浮利收费,不得借贷搭售,不得一浮到顶,不得转嫁成本,切实让利小型微型企业。 13 鼓励金融机构建立科学合理的小型微型企业贷款定价机制。 《国务院关于进一步支持小微企业健康发展意见》(国发〔2012〕14号);《浙江省人民政府办公厅关于促进小微企业转型升级为规模以上企业的意见》(浙政办发〔2013〕118号) 长期 小型微型企业。 要求银行业金融机构建立健全小微企业利率风险定价机制,按照企业信用等级和经营状况,以风险定价和互惠互利为原则,科学合理确定贷款利率浮动幅度。 14 在风险可控的前提下,对信用良好的小微企业适度放宽贷款展期期限和还贷、续贷方式限制。 《国务院关于进一步支持小微企业健康发展意见》(国发〔2012〕14号);《浙江省人民政府办公厅关于促进小微企业转型升级为规模以上企业的意见》(浙政办发〔2013〕118号) 长期 适用于依法合规经营、信用资质良好、经营状况良好、主业突出、负债适度、企业主行为规范的小微企业,且仅适用于小微企业流动资金贷款领域。 对符合条件的企业提供还款方式创新服务。继续探索适合小微企业生产经营特点、节奏和资金周转规律的小微企业贷款还款方式,力争在区域上向全省各市扩展,在机构分布上向各类银行业金融机构延伸。 15 优先支持符合条件的商业银行发行专项用于小型微型企业贷款的金融债。 《国务院关于进一步支持小微企业健康发展意见》(国发〔2012〕14号);《浙江省人民政府办公厅关于促进小型微型企业再创新优势的若干意见》(浙政办发〔2012〕47号) 长期 对企业无要求。对银行要求小微企业贷款增速高于各项贷款平均增速、增量高于上年同期水平。 鼓励和推动符合条件的辖内法人银行机构发行小微企业专项金融债。金融债筹集到的资金必须全部用于发放小型微型企业贷款,不得挪作他用。对于发行金融债所对应的单户授信额在500万元以下的小型微型企业贷款,不纳入存贷比考核范围。

编者按:浙江省促进中小企业发展工作领导小组办公室经过系统梳理,自10月30日起,按小微企业税费优惠政策、财政支持政策、融资服务政策、创业创新扶持政策四大部分,在浙江日报《中小企业之窗》专版进行集中宣传。本版专题宣传融资服务小微企业发展的相关政策。(该相关政策具体内容、享受条件及流程详见如下附表)