中新力合担保为探索的勇气

扣紧信用一环

本版撰稿 叶毛华

|

|

|

|

|

担保领军企业

浙江省第三届十佳

融资性担保机构纪实

合 办

浙江中新力合担保服务有限公司(以下简称“中新力合担保”)作为中新力合股份有限公司旗下的一家专业担保机构,系2010年3月中国银监会等七部委颁布《融资性担保公司暂行管理办法》后,浙江省内首批正式获批设立的融资性担保公司(经营许可证号:浙0001001)。公司承继中新力合雄厚担保业绩实力与高水准行业资质,坚持“敢为人先”地在中小企业融资领域中创新突破,专注从事小企业融资服务。中新力合担保以“懂得价值判断”来扣紧信用一环,让小企业得到必须的资金,这样的价值理念使其在风险控制之路上能够看得更远。

凭借“降低融资成本、关注绿色信用”的做法与视野,孜孜不倦地开拓宽广的小企业融资之路,让更多的中小企业以较低的成本获得融资服务,中新力合担保正是扎实践行着这样的经营思路,创新设计出最具神韵的“桥隧模式”、“路衢模式”以及多款特色反担保方案和系列金融产品,既让众多小企业争取到了银行资金,给他们多了一份创富成功的新希望,也使自己得以誉满全国融资性担保行业。

我们真挚祝愿中新力合担保努力成为“中小企业融资服务开辟蹊径者”的梦想高飞,继续帮助更多的小企业创业者创造阳光财富。

颁奖词

信用

面对未知的风险,首先需要有勇气;一如探险家,不安于现状的背后是一颗勇敢的心。

我们从内心佩服和敬仰那些仿若探险者的中小企业创业家,他们探索、他们创造、他们努力,他们用成功和失败不断刷新人们对于世界的想象,并以此推动影响人们日常生活的经济向前发展。

对于他们,有人帮着引路,有人鼓掌喝彩,还有人投来关注与期待的目光……

而我们,唯有尽自己的那份力量,以“融资担保”之名为这样的勇气扣紧信用一环。

中新力合担保

为探索的勇气

扣紧信用一环

创新之于担保

——“甘为风险分担作巧思”

如果你的服务对象时常面临着人们眼中常见的风险,那么正视风险并学着理解和处理风险,就成了从事这类服务的企业本能,融资担保恰处其中。

和融资窘迫的小企业一样,担保公司同样害怕风险;但既然无法回避“可能出险”这个预设命题,那么不妨和那些敢于把自己的资产、精力和斗志投入到风险未知但理想远大的事业中的创业者一起,思考并研究中小企业发展过程中可能出现的风险因素或状况,以中新力合的专业知识、技术手段以及来自整个融资担保行业的力量为凭借,在可能到来的风险面前,让企业承担“可接受的”,而我们消化“可容忍的”,以此换来我们所共同期望的。由此“风险分担”思路引发的种种思考,均可视为融资担保的创新所在,中新力合担保即是如此;而有了这样的分担机制,对合作者而言,亦是实现了“利益共享”。

例如,中新力合不提倡传统的联保模式,因其本质就是一种“风险传递”的思维:让每一家背上无限连带责任的企业单独承受联保出险企业的偿债压力,对于同样是天然小体量、轻资产等特点的中小企业而言,这样的风险控制容易导致出险结果的“击鼓传花”。但中新力合也设计、开发了“互助融”、“增信保”这样的组团型担保产品:让一组(五家以上)符合相关产品设计的企业组成增信小组,各家提供的是一定比例的反担保基金,同时也仅承担相应金额的担保责任,剩余风险则由中新力合担保承担。用 “各自预设的部分损失”换来组团增信后的“全体获贷”,小企业信用依靠集体的力量得到了放大,而风险则有了分级承受的对象,相信这会是担保机构与企业彼此乐见的局面。

又比如,中新力合利用公司独创的“桥隧模式”,在传统的“企业、银行、担保机构”三方关系之外引入了来自上下游、关联方或市场投资机构的“第四方”,其用意也是站在中小企业融资信用的角度提出的又一“风险分担”设计。像为市场、园区类个体工商户推出的“四季通卡”、“半山模式”,就是吸收了市场管理方作为“第四方”,引入市场管理方的特定视角、以其主动推荐来完善担保风险评审的信用环节,并借助市场方的力量来分担部分商户出险的损失,最终实现“市场整体授信,纯信用、随借随还”的灵活操作手段。

还原信用之本质:

“聚小成多”&“价值判断”

在大量未知的风险面前,能果断地做出“对一家小企业的融资需求是否给予满足”的判断,本身就是一个颇具“风险意味”的选择。但如果换一种思路,不执着于简单地做出“是与否”的判断,而是更多地将注意力放在对额度及方案的讨论和设计上,则让真正服务于中小企业的融资担保机构向“中小企业融资服务开辟蹊径者”迈出关键一步。

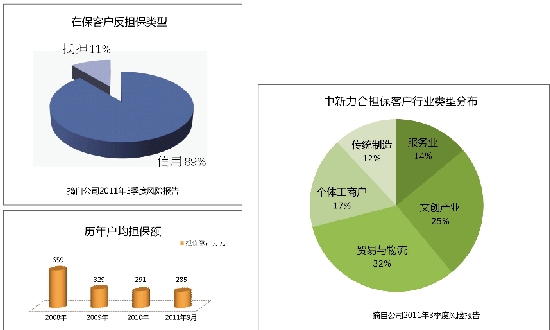

正如“没有不能贷款的企业,关键是什么样的额度和方案”,一向是中新力合担保在思考小企业融资问题时的方向。面对小企业融资在风险判断上的种种不确定性,让那些缺乏发展必要资金的企业得到“适合”自身发展阶段规律和特征的钱,使得中新力合身为担保企业却更愿意将目光聚焦在“小企业”上:“小”不仅意味着因“额度受控”带来的“风险分散性”,而且也正是因为“小”,真正需要资金又缺乏现实的资金使用经验的企业,才愿意且能够听取来自专业机构的合理建议,在配合实现灵活担保方案设置的同时学会控制“多拿钱、乱花钱”的欲望。中新力合担保历年客户数据中,“户均担保额不断下降”和“担保客户数不断上升”就是上述做法的最好诠释。

“控制融资额度,让小企业得到必须的资金”使担保机构得以专注从事小企业融资,而“懂得价值判断”则让中新力合在这样的风险控制之路上能够看得更远。当“必要的资金流入小企业,同时作用于支撑企业发展的关键点”,这样的资金去向及用途,让公司能够跟踪和发掘小企业发展价值的真实脉络。缺乏足额抵押物,有创意、有技术但无市场数据……这的确是小企业融资的“信用软肋”,但是只要“匠者重其器、商者务其实”,基本面良好、争取资金唯图发展,又何尝不是一家用心作为的小企业最本真的信用保证呢?换一种眼光看待,“关注企业第一还款来源”、“掌握企业现金流及真实用途”让中新力合担保在小企业融资需求前面,“愿意放弃现实抵押物、增加信用担保品种”时多了一份对风险判断的底气。

降低融资成本、关注绿色信用,

让小企业融资之路更宽、更长

“让更多的中小企业以较低的成本获得融资服务”,既是一种承诺,更是一种践行。

作为一家定位于服务中小企业的融资担保机构,让市场化的资金流向小企业是一种努力,让有资金需求的小企业“能够享受”属于他的那份“幸福”又是另一种作为,而中新力合担保正为此不断尝试。通过一种名为“路衢模式”的商业化运作思路,依靠金融产品的结构化设计,综合吸收了政府引导资金、银行信贷资金、风险投资资金等多种金融资源,由此诞生的“小企业集合债权基金”系列产品,让受益其中的小企业获得普遍成本为10%左右的“适度资金”。在这里,模式不神奇、操作不复杂、复制也不困难,但小企业融资成本的降低却是真实的:只要有能放弃资金收益的政府机构能参与,有愿意接受“高风险高回报”的风险投资能加入,当然更欢迎低成本的政策性银行信贷资金的加盟,这样的“付出与回报”尽管目的各异,但结果却是殊途同归——那就是让小企业得到银行信贷之外的低成本融资机会。现实中,取自杭城美景之名的“平湖秋月”、“宝石流霞”、“三潭印月”、“满陇桂雨”等相关产品的成功问世,则让一众小企业在争取银行资金“青睐”的同时,又多了一份新的希望,至于“杭州市金融创新优秀项目奖”、“全国中小企业融资担保创新奖”这样一个个奖项的获得,则让公司在小企业融资“信用和成本之间寻找平衡”的所有努力一再得到肯定。

小企业融资难,难在其类型广、差异化程度高,这也是融资机构在评判小企业融资风险时难以找到固定、规范的量化标准体系的“痛处所在”。身为融资担保机构,中新力合担保同样缺乏一把精确丈量小企业的现成标尺,但如果试着站得更高一点,不总是拘泥于单个企业本身,而是引入一种行业性比较视野,让那些一再被证明、看好的“朝阳行业”、“新兴产品”、“希望产业”成为挑选企业客户时的“绿色信用”,相信其发展趋势和政策导向会让公司在评估信用和判断风险时更具针对性。这就好比我或许不能告诉你某人身高的具体数值,但通过类似的一群人来比较,他的身高情况与优势,这是凭借目光和经验就可以判断的;把人换成企业,这就意味着可以通过具有优势的行业让担保机构把好的对象先挑出来,给予一定的支持,跟踪观察他们的发展和变化,由此解决很多从前不敢尝试的问题。

当这样的思路反映到中新力合担保的经营思路上,则表现为不断根据需要调整担保客户的类型分布,在行业类型、产业选择上总是会适当优先考虑当期最具创业热度、低能耗低污染的行业类型,如现代服务业、文化创意产业、科技型产业以及新农业等,借助这些源自科技、以绿色生产机制力求在资源使用上节约以及污染减少(节能减排)等特点,让引领社会健康发展的“绿色信用”帮助中新力合不断发掘优质客户和潜力对象。

中新力合创始人、中新力合担保董事长 陈杭生

本版撰稿 叶毛华

——中新力合担保感言