个税修正草案广征民意——

减税再出发

本报记者 李倩

|

| 东方IC供图 |

|

| 东方IC供图 |

社会广泛关注并且热议的个税修正草案终于面世。

在杭州某外企上班的袁轶梦向记者表达了她的幸福体会:“我的实际工资大概每个月4千多,看起来不少,但平常用来付房租和一些生活开销就已经很紧张了,还要交将近200块的税钱。如果新的个税办法实行,这笔费用最多只要50元。”

调整引热议

直接关系百姓钱袋子的个税修正草案一经公布就引发热议。

记者看到,在新浪网的个税改革专题里,截至4月26日下午4点,网友对个税改革发表的评论已经超过了22万条。有网友认为个税起征点应该调整到5000元;有网友建议不同地区征收不同税率。还有的网友为此算了笔账:按现行税率,全月应纳税所得额为“超过5000至2万元的”其税率为20%,调整后,“超过9000至3.5万元的部分”的税率则为25%。此外,草案取消15%的税率,这些都会加重收入在“1万至2万元”左右白领的税负,不利于保护我国的中产阶层。

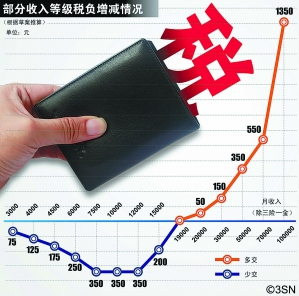

个人所得税法修正案草案规定,个人所得税起征点拟由现行的每月2000元提高到3000元。调整后,工薪所得纳税人占全部工薪收入人群的比重将由现在的28%下降到12%左右。

草案还将现行工薪所得9级超额累进税率修改为7级,取消15%和40%两档税率,扩大低档税率的适用范围,加大对高收入者的调节力度。并且,草案将现行适用40%税率的应纳税所得额并入到45%税率,超过8万元的部分都适用45%的税率。

财政部部长谢旭人在接受新华社记者采访时表示,与2010年相比,此番个税调整之后,全年合计减少财政收入约1200亿元。

争鸣起征点

两会以来,有关个人所得税起征点的讨论日渐激烈。

4月23日个税修正案草案初次审议未被表决,更是将这一问题推向了高潮。有媒体报道称,人大将汇总相关意见修改草案后,进入二审阶段,甚至有可能进行第三次审议。业内人士认为,税收的改革要有利于实现小康社会这一目标,并有助于更好地实现二次收入分配调节。

有数据显示,将个税工薪费用的减除标准上调至每月3000元后,与2010年相比,约减少个人所得税收入990亿元。以每月收入4500元(扣除社保、公积金等)为例,根据现行税率要缴个税250元,而根据草案规定的税率,最多只用缴75元,减幅达70%。

国家统计局中国经济景气监测中心日前公布的2011年一季度中国百名经济学家信心调查报告显示,经济学家普遍赞同大幅度提高个税起征点。其中,44%的经济学家认为应提高到3000元-5000元;36%认为应提高到5000元以上;17%认为应提高到2000元-3000元。

中汇(浙江)税务师事务所有限公司高级合伙人袁小强告诉记者,起征点的调整只是税收改革一个简单的办法,只能算作是个税微调,绝不是个税改革的全部。要调整收入分配和缩小贫富差距,还需关注与个税相关的现实命题。“比如加快统一社会退休人员养老金和减少企业税负,也是收入分配重要的改革措施。”

公平仍需破题

“减免低收入者税负理所当然,但更应该全民减税。不仅低收入人群需要减税,对中产阶级也应该考虑降税,这样才有利于形成橄榄形社会。”同多位专家一样,袁小强呼吁深化税制改革。

目前,我国个税采取分类税制,对包括工薪所得、利息股息红利所得、财产租赁所得在内的11个征税项目采取不同计征办法,给工薪阶层带来较大的负担。同时,以个人为主题的征税方式忽略了纳税人的家庭状况,有不公平的嫌疑。

在实践中,工薪阶层个税实行代扣代缴,高收入阶层则有大量隐性或灰色收入,这也使得本应“劫富济贫”的个税未能充分发挥作用。

深圳大学经济学院国际金融研究所所长国世平认为,制定税收政策的目标是尽量让低收入者不缴或少缴税,但若采取当前的政策,就难以达到目标,其实税收政策完全可以根据不同的地区实施不同的政策,现在准备将个税起征点上调至3000元,而3000元的起征点对广东地区远远不够,目前通胀高居不下,各种成本持续增加,不能达到给最低收入阶层减税的目标。比如原来工资超过2000元需要缴税,现在虽然将个税起征点调到了3000元,但同时居民工资收入也因为经济的发展及通胀因素涨到3000元,还是要缴税,并没有因为上调个税起征点而免予缴税。

广东省财政厅财政科学研究所所长黎旭东等专家则呼吁,参照发达国家经验,推行综合与分类结合、以家庭纳税为主体的纳税体系。

我国个税起征点上调路

1981年 个人所得税正式开征,起征点定为800元

1986年9月 中国公民起征点降低至400元,外籍人士起征点仍为800元

2005年8月 起征点从800元调至1500元

2008年3月 起征点调至2000元

个税,国外

怎么征?

美国:

美国的税收主要以家庭全年收入计算税率。夫妇可以合报,也可以分开报税。家庭中不能为自己提供50%以上生活费用的成员,是纳税人所要供养的人,包括儿童、老人和残疾人等。当孩子长大成人后,收入达到一定数额时,就要独立出家庭报税系统(依然可以住在家里),成为新的纳税人。单亲家庭以收入最高者为报税人,被称为“一家之主”报税人。

美国所谓的个税“起征点”,是在年终时,由固定的“标准减免纳税额度数字”加灵活的“个人纳税减免数字”组成。由于美国税收实施相对成熟,减免额度每年会提高,以抵消通货膨胀指数。

印度:

在印度,有与中国类似的起征点之说。印度个人所得税的征收范围是一个纳税年度内的所有收入,每年的起征点都不同。

印度媒体报道,印度2011至2012财年将提高个税起征点,基本个税起征点由年收入16万卢比(约合人民币23000元)提高到18万卢比,老年公民起征点由年收入24万卢比提高到25万卢比,妇女起征点维持在年收入19万卢比。对于巨富阶层,也就是每年收入超过百万卢比的,政府还可以酌情加收10%。由于起征点规定的比较高,印度只有大约3000万人具有纳税人“资格”。

日本:

日本的个税根据个人所得多少而定,扣除必要的成本以及各种免税项目和税前扣除项目,剩下的按一定税率交个税。收入越高缴税越多。年收入330万日元(约合人民币23万元)以下者交10%;年收入330万至900万日元者交20%;年收入在900万至1800万日元者交30%;年收入在1800万日元以上者交37%。高收入者缴税多,既能缩小社会贫富差距,又能增加国家税收,可谓一举两得。

日本个税的起征点根据家庭成员的人数多少而不同。许多日本人尽管年收入相同,但如果抚养的子女人数不一,需要赡养的老人数量不同,需缴纳的所得税税款也就有很大不同。

法国:

法国的收入所得税税率是高额累进制,即收入高的人多交税,收入少的人少缴税。就单身工作者而言,年收入不足4192欧元(约合人民币38000元)者免税,对年收入低于8242欧元者开征7.05%的个税,如果年收入超过47131欧元,税率相应升至49.58%。

法国的个税是按家庭来征收的,根据经济状况和子女多少不同,每个家庭所缴纳的所得税均不同。法国法律规定,一位成年人的家庭参数为1,而孩子的家庭参数为0.5。一对夫妇加一个孩子的家庭参数为2.5。法国还通过发放家庭补贴和各种减税政策减轻负担,并向有孩子的贫困家庭发放补助,缓解其生活压力。